|

EN BREF

|

La responsabilité civile professionnelle (RCP) est une assurance incontournable pour les entreprises. Elle a pour objectif de protéger les professionnels des conséquences financières liées aux dommages causés à des tiers dans le cadre de leur activité. Dans cet article, nous allons explorer les avantages et les inconvénients de cette couverture essentielle, afin de mieux saisir son importance pour les entrepreneurs.

Avantages

L’un des principaux avantages de la RCP est la protection financière qu’elle offre. En cas de litige, les frais de défense juridique et les indemnisations dues aux victimes peuvent rapidement grimper, mettant en péril la viabilité de l’entreprise. Avec la RCP, ces coûts sont généralement pris en charge, permettant à l’entreprise de se concentrer sur son développement sans redouter d’éventuelles poursuites.

Un autre aspect positif de la responsabilité civile professionnelle est sa capacité à rassurer les clients et partenaires. La possession d’une assurance RCP témoigne d’un professionnalisme et d’un sérieux que recherchent souvent les clients. Cela peut également constituer un critère déterminant dans le choix d’un prestataire ou d’un partenaire commercial.

De plus, certaines professions réglementées, comme les avocats ou les médecins, ont l’obligation de souscrire une RCP. Cela vise à assurer une protection minimale pour les clients, renforçant ainsi la confiance dans ces métiers. La systématisation de cette obligation démontre l’importance accordée à la responsabilité professionnelle dans notre société.

Inconvénients

Malgré ses nombreux avantages, la RCP présente également des inconvénients. Tout d’abord, le coût de cette assurance peut représenter une part significative du budget de l’entreprise, particulièrement pour les petites structures ou les jeunes entrepreneurs. Les primes peuvent varier en fonction du secteur d’activité et des risques associés, et certaines activités peuvent être plus coûteuses à assurer.

Un autre point négatif réside dans le fait que la RCP ne couvre pas tous les types de dommages. Les exclusions de garantie peuvent parfois surprendre, laissant certains professionnels démunis face à des sinistres non pris en charge. Il est donc essentiel de lire attentivement les contrats et de comprendre les limites de couverture pour éviter de mauvaises surprises.

Enfin, le processus de souscription peut s’avérer complexe, notamment pour ceux qui ne maîtrisent pas bien les spécificités de l’assurance. Les formalités administratives et les exigences documentaires peuvent être dissuasives pour les entrepreneurs débutants, qui pourraient négliger cette assurance essentielle.

La responsabilité civile professionnelle (RCP) est un sujet crucial pour toutes les entreprises, qu’elles soient grandes ou petites. En tant que protection contre les erreurs, omissions ou négligences qui pourraient entraîner des préjudices à des tiers dans le cadre de l’activité professionnelle, la RCP est une assurance qui assure la pérennité de l’entreprise face aux imprévus. Cet article explique les enjeux de la RCP et pourquoi chaque entrepreneur devrait y porter une attention particulière.

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle désigne l’obligation légale d’un professionnel d’assumer les dommages causés à un tiers dans l’exercice de son activité. Concrètement, cela concerne les préjudices causés par des fautes, comme une erreur de conseil ou un dommage matériel. Cette responsabilité peut être délicate à gérer, car elle implique des risques financiers potentiellement dévastateurs pour l’entreprise.

Pourquoi est-il essentiel de souscrire une RCP ?

La souscription à une assurance de responsabilité civile professionnelle n’est pas uniquement une précaution, c’est souvent une nécessité. Elle permet de couvrir les coûts liés à des poursuites judiciaires, qui peuvent rapidement s’élever à des sommes conséquentes. Cela est particulièrement vrai pour les professions réglementées, où la souscription à cette assurance est obligatoire pour exercer.

Couverture des risques

Une assurance RCP couvre une multitude de sinistres liés aux activités professionnelles. Cela inclut tout dommage causé à un client, à un fournisseur ou même à des employés. Par conséquent, avoir cette couverture réduit les risques financiers et aide à stabiliser la situation de l’entreprise en cas de problème.

Attestation de RCP

L’attestation de responsabilité civile professionnelle est un document prouvant que votre entreprise est protégée par cette assurance. Elle est essentielle, surtout lors de la soumission à des appels d’offres ou à des contrats avec des clients. Avoir cette attestation en main rassure les partenaires commerciaux et prouve que vous êtes un professionnel responsable.

Les conséquences d’une absence de RCP

Évoluer sans une assurance de responsabilité civile professionnelle peut être risqué. En cas de litige, l’entreprise est exposée à des poursuites qui pourraient entraîner des compensations financières massives. De plus, l’absence de couverture peut nuire à la réputation de l’entreprise et empêcher des contrats futurs. Cela démontre l’importance de bien s’assurer en amont pour éviter de potentielles crises financières.

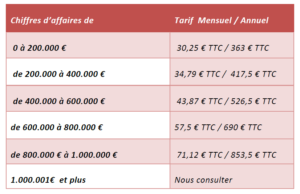

Quel tarif pour une assurance RCP ?

Les tarifs de l’assurance responsabilité civile professionnelle varient en fonction de plusieurs facteurs, tels que le secteur d’activité ou la taille de l’entreprise. Les entrepreneurs sont encouragés à comparer les différentes offres disponibles pour trouver celle qui correspond le mieux à leurs besoins. Pour plus d’informations sur les tarifs, il est conseillé de consulter des plateformes spécialisées.

Pour en savoir plus sur l’importance de la RCP, vous pouvez également consulter des ressources en ligne pour approfondir votre compréhension, notamment des sites tels que ceci ou encore cela.

La responsabilité civile professionnelle, souvent abrégée en RCP, est un élément essentiel pour toute entreprise, qu’elle soit petite ou grande. Elle assure la protection contre les dommages causés à des tiers dans le cadre de l’activité professionnelle. Cet article vous guidera à travers les coulisses de cette assurance, soulignant son importance, ses avantages, et des conseils pour bien la choisir.

Définition et Fonctionnement de la RCP

La responsabilité civile professionnelle est une assurance visant à couvrir les dommages causés à des tiers par une entreprise dans l’exercice de son activité. Cela inclut à la fois les dommages corporels et les dommages matériels. Par exemple, si un client se blesse dans vos locaux ou si un produit que vous vendez cause des préjudices, la RCP vous protégera contre les poursuites potentielles.

Pourquoi Souscrire à une RCP?

La souscription à une assurance responsabilité civile professionnelle n’est pas seulement une précaution, mais une obligation pour de nombreuses professions. Cela permet de couvrir les frais juridiques en cas de litige, ainsi que les compensations qui pourraient être exigées par la victime. Les entrepreneurs doivent également être conscients que le montant des indemnisations peut s’élever à des sommes considérables, rendant la couverture indispensable pour éviter une faillite financière.

Les Avantages de la RCP

En plus de la protection financière, la RCP améliore également la crédibilité d’une entreprise. Les clients sont davantage enclins à travailler avec des professionnels qui disposent de cette assurance, car cela illustre un engagement envers des pratiques commerciales responsables et sécurisées. Par ailleurs, cette assurance offre une tranquillité d’esprit, permettant aux entrepreneurs de se concentrer sur le développement de leur activité sans craindre les conséquences d’éventuels sinistres.

Comment Choisir une RCP Adaptée?

Il est crucial de prendre le temps d’analyser les différentes options disponibles sur le marché. L’une des étapes fondamentales consiste à évaluer vos besoins spécifiques en fonction de votre secteur d’activité. Comparez les garanties proposées par différents assureurs en tenant compte des tarifs et des couvertures. Pour des conseils détaillés sur le sujet, vous pouvez consulter des ressources, telles que ce guide sur le choix de la RCP.

Les Obligations Réglementaires

Certaines professions, telles que les médecins ou les architectes, sont tenues par la loi de souscrire une RCP. Cependant, même si ce n’est pas une obligation légale dans votre secteur, elle reste fortement recommandée. En savoir plus sur les obligations spécifiques à votre métier peut s’avérer bénéfique, consultez par exemple ce site pour des informations supplémentaires.

En somme, la responsabilité civile professionnelle constitue un filet de sécurité indispensable pour toutes les entreprises. En garantissant la protection contre d’éventuels litiges, elle contribue non seulement à la sécurité financière des entrepreneurs, mais également à la pérennité de leur activité.

Comparaison des différents aspects de la responsabilité civile professionnelle

| Aspect | Importance |

| Protection financière | La RCP couvre les dommages causés à des tiers, évitant une faillite due à des poursuites. |

| Obligation légale | Pour certaines professions, la RCP est obligatoire, garantissant la conformité avec la loi. |

| Confiance des clients | Avoir une RCP montre aux clients que vous êtes professionnel et responsable. |

| Protection des actifs | Prévient la perte de biens ou d’argent en cas de sinistre impliquant votre responsabilité. |

| Adaptabilité | Les contrats de RCP peuvent être ajustés selon les risques spécifiques à chaque activité. |

| Sérénité | Avoir une assurance RCP offre une tranquillité d’esprit et permet de se concentrer sur son activité. |

Témoignages sur l’importance de la responsabilité civile professionnelle pour les entreprises

En tant qu’entrepreneur, la question de la responsabilité civile professionnelle (RCP) est souvent reléguée au second plan. Pourtant, un ami à moi, dirigeant d’une petite société de conseil, a appris à ses dépens l’importance de cette assurance. Il a récemment été confronté à une réclamation d’un client insatisfait dont le projet a échoué. Sans sa RCP, il aurait dû couvrir seul des frais juridiques conséquents, mettant en péril sa santé financière. Cette expérience lui a ouvert les yeux sur le caractère incontournable de la RCP.

Une autre entrepreneuse, gérante d’un salon de coiffure, partage également son expérience. Elle a souscrit une assurance responsabilité civile professionnelle après avoir entendu des histoires de sinistres dans son secteur. Un jour, une cliente a eu une réaction allergique à un produit utilisé dans son salon. Grâce à sa RCP, elle a pu gérer les coûts médicaux et les éventuelles poursuites. Elle considère sa RCP comme un filet de sécurité qui lui permet de se concentrer sur son travail sans crainte des conséquences financières d’un imprévu.

Un chef d’entreprise actif dans le secteur du bâtiment témoigne également : « J’ai toujours pensé que les accidents n’arrivaient qu’aux autres. Cependant, un incident sur le chantier a blessé un passant. Étant donné la gravité de la situation, j’ai réalisé à quel point ma RCP était cruciale. Elle a pris en charge les coûts des dommages, me permettant d’alléger une partie du stress et de la responsabilité qui pesait sur mes épaules. » Ce récit illustre combien il est essentiel de s’assurer adéquatement pour protéger son entreprise des conséquences d’accidents imprévus.

Enfin, un jeune entrepreneur dans le numérique évoque les réflexions d’un mentor : « Il m’a toujours dit que la RCP n’est pas une option, mais une nécessité. En tant qu’indépendant, je suis responsable vis-à-vis de mes clients. Une simple erreur de calcul pourrait mener à des réclamations lourdes de conséquences. Avec ma RCP, je peux travailler sereinement, sachant que je suis protégé en cas de malentendu. » Ce témoignage démontre l’importance d’anticiper les risques, quels que soient le secteur d’activité et la taille de l’entreprise.

Introduction à la responsabilité civile professionnelle

La responsabilité civile professionnelle (RCP) est une assurance incontournable pour toute entreprise. En définissant les conséquences financières des préjudices causés à un tiers dans le cadre de l’exercice de l’activité professionnelle, elle offre une protection essentielle contre les risques du métier. Dans cet article, nous allons explorer l’importance de la RCP pour les entreprises, ses modalités, ainsi que les raisons pour lesquelles elle est indispensable pour les entrepreneurs.

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle est un principe selon lequel une entreprise est tenue responsable des dommages qu’elle cause à autrui dans l’exercice de son activité. Ce phénomène peut résulter d’erreurs, de négligences ou de manquements dans la réalisation d’un service. Il est donc impératif pour les entreprises de se doter d’une assurance RCP afin de garantir leur pérennité face aux litiges potentiels.

Les risques couverts par la RCP

Les domaines de couverture de la responsabilité civile professionnelle sont variés. Cela inclut les blessures physiques, les dommages matériels, ainsi que les préjudices immatériels subis par des tiers. Par exemple, un architecte pourrait être confronté à des réclamations si une construction réalisée présente des défauts rendant le bâtiment dangereux. La RCP offre ainsi une paix d’esprit, en prévenant les conséquences financières dévastatrices liées à ces situations.

Pourquoi la RCP est-elle indispensable ?

Il est crucial d’intégrer la RCP dans la gestion des risques d’une entreprise. Non seulement elle permet de sécuriser la situation financière de l’entreprise, mais elle est également souvent exigée par la loi dans certaines professions. Cette obligation vise à assurer que les professionnels exercent leur activité en se protégeant eux-mêmes et leurs clients. Par conséquent, négliger la RCP expose une entreprise à des risques accrus, pouvant mener à des déboires juridiques et financiers.

Les avantages d’une assurance RCP

Au-delà de la simple protection contre les dommages, une bonne assurance RCP offre plusieurs avantages. Elle peut inclure la prise en charge des frais de défense juridique en cas de litige. Ce soutien est fondamental pour les entreprises, surtout face à des disputes pouvant coûter très cher. De plus, la tranquilité d’esprit qu’apporte la RCP permet aux entrepreneurs de se concentrer sur leur cœur de métier sans craindre les répercussions des erreurs potentielles.

Comment choisir sa RCP ?

Le choix de l’assurance RCP doit se faire avec soin. Il est fondamental de bien évaluer les besoins spécifiques de votre activité afin de sélectionner une couverture adéquate. Chaque secteur d’activité présente des risques différents ; ainsi, une entreprise de transport n’aura pas les mêmes exigences qu’une société de conseil. Il est donc conseillé de comparer les offres des assureurs afin d’opter pour la meilleure protection au meilleur tarif.

Les spécificités pour les auto-entrepreneurs

Les auto-entrepreneurs sont également concernés par la RCP. En effet, souscrire une assurance de responsabilité civile professionnelle est souvent une obligation qui leur permet de couvrir les dommages causés dans le cadre de leur activité. Pour les travailleurs indépendants, cette assurance représente une protection non seulement pour leurs clients, mais également pour leur réputation professionnelle.

En somme, la responsabilité civile professionnelle est un pilier fondamental pour toutes les entreprises, indépendamment de leur taille ou secteur d’activité. Elle offre une protection vitale contre les risques financiers liés à des erreurs professionnelles tout en assurant la sérénité des entrepreneurs dans la conduite de leurs affaires au quotidien. La RCP ne doit pas être perçue comme une simple formalité, mais bien comme un élément incontournable de la stratégique de gestion des risques.

La responsabilité civile professionnelle : un bouclier indispensable pour l’entreprise

La responsabilité civile professionnelle, ou RC Pro, se présente comme un élément fondamental pour la sécurité et la pérennité des entreprises. À travers la souscription d’un contrat de RC Pro, chaque entrepreneur s’assure une protection efficace contre les conséquences financières engendrées par d’éventuels dommages causés à des tiers dans le cadre de son activité professionnelle. Ignorer cette assurance pourrait s’avérer périlleux et mener à des pertes économiques lourdes.

Le principe de la responsabilité civile professionnelle repose sur l’obligation légale pour l’entreprise de réparer les préjudices qu’elle pourrait causer à autrui à la suite de ses opérations. De ce fait, sans assurance adéquate, un entrepreneur pourrait être amené à engager des fonds considérables pour compenser ces dommages, mettant en danger la viabilité de son activité. Il importe donc de comprendre que cette assurance joue un rôle préventif essentiel, permettant de sauvegarder les ressources financières de l’entreprise.

En outre, pour certaines professions réglementées, la souscription d’une assurance responsabilité civile professionnelle est obligatoire. Cela souligne l’importance de cette couverture dans le cadre de pratiques professionnelles. Non seulement elle protège l’entreprise, mais elle contribue également à la crédibilité et à la réputation du professionnel sur le marché.

Enfin, la RC Pro doit être considérée comme une stratégie de gestion des risques. En comprenant et en intégrant cette assurance dans leur politique de protection, les entrepreneurs peuvent se concentrer sur le développement de leur entreprise sans craindre les conséquences d’éventuels sinistres. Il est donc impératif pour tous les dirigeants d’entreprise d’évaluer sérieusement l’importance de la responsabilité civile professionnelle et d’agir en conséquence pour garantir la sécurité de leur organisation.