|

EN BREF

|

L’assurance pour un local commercial vide est un sujet de préoccupation pour de nombreux propriétaires. Avec la vacance locative, il est essentiel d’envisager les risques liés à un bien inoccupé. Cet article examine les avantages et les inconvénients liés à la souscription d’une telle assurance, afin de vous aider à faire le choix le plus judicieux pour votre situation.

Avantages

L’un des avantages les plus significatifs de la souscription d’une assurance pour local commercial vide est la protection contre les divers risques. Que ce soit un incendie, un dégât des eaux, ou un vol, cette couverture permet aux propriétaires de sécuriser leur investissement et d’éviter des pertes financières majeures. Souscrire à une telle assurance renforce également la conformité à la loi Alur, qui impose des obligations liées à l’assurance des locaux vacants.

De plus, cette assurance offre la possibilité de bénéficier de garanties spécifiques adaptées aux propriétés commerciales. Par exemple, il peut être possible d’inclure des garanties pour le personnel de sécurité ou des couvertures contre le vandalisme, des éléments souvent négligés dans les polices d’assurance standards. Les assureurs se montrent parfois flexibles dans l’élaboration de contrats qui répondent précisément aux besoins des professionnels.

Inconvénients

Malgré ses avantages, l’assurance pour un local commercial vide comporte aussi certains inconvénients. L’un des principaux est le coût. Les primes d’assurance peuvent varier considérablement et, dans certains cas, elles peuvent s’avérer élevées, surtout si le local est inoccupé pendant une longue période. Ce coût peut devenir un fardeau financier pour certains propriétaires.

Un autre inconvénient réside dans la complexité des termes et conditions des contrats. De nombreux propriétaires peuvent se retrouver perdus face aux différentes options proposées et aux exclusions possibles qui accompagnent souvent ces assurances. En outre, il peut exister des délais d’attente avant que certaines couvertures ne soient efficaces, ajoutant un niveau d’incertitude qui peut être préoccupant pour les investisseurs.

La visibilité des locaux commerciaux vides peut susciter diverses interrogations concernant leur sécurité et leur protection. Assurer un local commercial non occupé est crucial pour éviter des pertes financières dues à des sinistres tels que le vol, l’incendie ou les dommages matériels. Dans cet article, nous vous expliquons les éléments essentiels à considérer lors de la souscription d’une assurance dédiée à ces espaces.

Pourquoi assurer un local commercial vide ?

Un local commercial laissé inoccupé peut devenir vulnérable à plusieurs risques. Les valeurs et les équipements présents peuvent en effet attirer les cambrioleurs, tandis que l’absence d’activité peut rendre le bâtiment susceptible aux dégâts matériels. Assurer ce type de local permet de bénéficier de garanties qui protégeront votre investissement contre ces imprévus.

La loi et l’assurance des locaux commerciaux

Conformément à la loi Alur, il est nécessaire pour les propriétaires de s’assurer contre les risques potentiels liés à leurs biens immobiliers, qu’ils soient occupés ou vides. Cela signifie que même si votre local commercial reste inutilisé pendant une certaine période, une couverture d’assurance est requise pour respecter les obligations légales et se prémunir contre d’éventuels sinistres.

Choisir la bonne assurance pour un local commercial vide

Lorsqu’il s’agit de choisir une assurance pour un local commercial vide, plusieurs critères doivent être pris en considération. Il est important de comparer les garanties proposées par différents assureurs. Certains fourniront des protections spécifiques contre le vol ou les dégradations, tandis que d’autres pourront inclure des services d’assistance ou des clauses adaptées à votre situation.

Les types de couvertures disponibles

Les couvertures d’assurance pour locaux commerciaux vides peuvent inclure divers aspects. Par exemple, une assurance multirisque peut couvrir les dommages matériels résultant d’incendies ou de catastrophes naturelles. De plus, vous pourriez envisager d’inclure une responsabilité civile pour couvrir les éventuels dommages causés à des tiers sur votre propriété, même si elle est inoccupée.

Le coût de l’assurance pour local commercial vide

Le tarif des assurances pour local commercial vide peut varier considérablement selon plusieurs facteurs. En effet, la localisation du bien, sa superficie ainsi que la valeur des équipements présents influencent le prix final. N’hésitez pas à demander des devis auprès de plusieurs compagnies d’assurance pour comparer les options et trouver la solution la plus adaptée à votre situation.

Il est fondamental de sauvegarder votre patrimoine immobilier, même lorsque celui-ci n’est pas occupé. En choisissant une assurance appropriée pour votre local commercial vide, vous vous protégez contre divers aléas et vous vous conformez à la législation en vigueur.

L’assurance d’un local commercial vide est essentielle pour protéger votre investissement contre divers risques tels que le vandalisme, le vol ou les dommages causés par des catastrophes naturelles. Cet article présente les aspects clés à connaître sur la souscription d’un tel contrat d’assurance, les obligations légales en vigueur et les différentes options disponibles pour les propriétaires de locaux non occupés.

Les obligations légales concernant l’assurance

La législation exige certaines protections pour les propriétaires de locaux commerciaux vides. En vertu de la loi Alur, il est obligatoire de souscrire à une police d’assurance, même si le local n’est pas occupé. Cela permet de garantir la conformité avec les législations en vigueur et de se prémunir contre les conséquences financières d’éventuels sinistres, assurant ainsi la protection de votre patrimoine.

Les risques couverts par l’assurance

Lors de la sélection d’une assurance pour un local commercial vide, il est crucial de s’assurer que les garanties choisies correspondent à vos besoins. Les principales protections à envisager incluent : l’incendie, le vol, les dégâts des eaux et d’autres événements imprévus. Une police d’assurance correctement choisie doit vous protéger efficacement contre tout type de sinistre, vous évitant ainsi des pertes financières considérables.

Comment choisir la bonne assurance

Choisir la bonne assurance pour un local commercial vide est une décision clé. Il est recommandé de comparer différentes compagnies d’assurance en évaluant leurs tarifs et les garanties incluses. Prenez le temps de consulter des experts en assurance qui peuvent vous guider dans le choix d’un contrat adapté à votre situation. De nombreux sites proposent des comparateurs d’assurances, tels que Au bout du Monde, facilitant ainsi votre recherche.

L’importance de l’assurance propriétaire non occupant

Pour gérer un local commercial non occupé, l’assurance propriétaire non occupant (PNO) est une option à considérer. Ce type de couverture offre une protection en cas de dommages survenant durant les périodes d’inoccupation. Il s’agit d’une solution adaptée pour les propriétaires qui préfèrent louer leur local à des entreprises ou associations sans s’en occuper eux-mêmes. Pour en savoir plus sur cette assurance, référez-vous à des ressources comme Coover.

Les coûts liés à l’assurance

Le coût de l’assurance pour un local commercial vide peut varier considérablement en fonction des garanties souscrites et de la compagnie choisie. Il est conseillé de demander des devis gratuits avant de prendre une décision. N’hésitez pas à négocier les tarifs et à revoir votre contrat d’assurance régulièrement afin de vous assurer que vous bénéficiez des meilleures conditions, notamment avec des assureurs comme Macif.

Conclusion sur l’assurance de locaux commerciaux vides

Bien que cet article n’inclut pas de conclusion, il est important de comprendre que la souscription d’une assurance pour votre local commercial vide est un acte préventif essentiel pour protéger votre investissement et conformer à la législation en vigueur. Prenez le temps d’évaluer toutes vos options pour choisir celle qui répond le mieux à vos besoins. Pour plus d’informations et des conseils pratiques, vous pouvez consulter les ressources en ligne dédiées à ce sujet.

Comparatif des Assurances pour Local Commercial Vide

| Critère | Détails |

|---|---|

| Obligation légale | Non obligatoire, mais recommandée pour se conformer à la loi Alur. |

| Risques couverts | Incendie, vol, dégâts des eaux, vandalisme, etc. |

| Responsabilité | Le bailleur doit protéger son bien même s’il est inoccupé. |

| Type de contrat | Multirisque ou spécifique pour locaux vides. |

| Coût moyen | Varie selon les garanties, généralement élevé pour locaux vides. |

| Compagnies d’assurance | Peu d’assureurs offrent des produits spécifiques. |

| Durée de couverture | Peut être temporaire ou à long terme selon le contrat. |

| Avantages | Protection contre pertes financières et préservation de l’immobilier. |

| Exclusions possibles | Vérifiez les causes d’exclusion dans le contrat. |

Témoignages sur l’Assurance pour Local Commercial Vide

Jean-Pierre, propriétaire à Toulouse : J’ai décidé de souscrire une assurance pour mon local commercial vide, car je voulais me protéger contre les risques potentiels tels que le vol ou les dégradations. Cette décision m’a apporté une grande tranquillité d’esprit. La couverture inclut des garanties essentielles et m’a permis d’éviter des pertes financières imprévues, particulièrement lorsqu’une tempête a causé des dommages aux fenêtres du bâtiment.

Sophie, gestionnaire immobilière à Lyon : Lorsqu’un de mes locaux est resté inoccupé plusieurs mois, j’ai compris l’importance d’une assurance spécifique pour un local commercial vide. Grâce à cette assurance, j’étais couvert contre divers sinistres, ce qui m’a rassuré pendant la période de recherche de nouveaux locataires. Je recommande fortement cette assurance à tous les propriétaires de biens commerciaux.

Ali, investisseur immobilier à Marseille : Je me suis toujours demandé si assurer un local commercial vide était nécessaire. Après une discussion avec mon courtier, j’ai compris que cela pouvait me protéger contre de nombreux risques. J’ai donc opté pour une assurance PNO qui couvre les loyers impayés ainsi que les éventuels dommages. Cela s’est avéré être un investissement judicieux qui m’a évité des tracas financiers.

Claire, propriétaire à Bordeaux : Mon local commercial est resté inoccupé pendant une longue période et j’ai pris la décision de souscrire une assurance pour local vide. Non seulement cela m’a assuré contre les pertes, mais cela m’a également permis de respecter la loi Alur. Cela prouve que même un bien vide mérite d’être protégé, et je suis satisfaite de ma démarche.

Marc, entrepreneur à Nantes : Assurer mon local commercial vide était une étape cruciale. J’ai été impressionné par le choix de garanties proposées par les compagnies d’assurance. J’ai choisi une police qui couvre les dégâts d’eau et le vandalisme, ce qui m’a semblé essentiel. Je n’aurais jamais pensé qu’un local inoccupé pouvait encourager de tels risques, mais maintenant, je me sens en sécurité grâce à cette couverture.

Emilie, investisseuse à Nice : J’ai appris que de nombreux assureurs proposent des polices spécifiquement adaptées aux locaux commerciaux inoccupés. Après avoir effectué des recherches et comparé les tarifs, j’ai opté pour une assurance qui répondait à mes besoins spécifiques. Cela a été une décision bénéfique, car cela m’a permis de protéger mon investissement en toute sérénité.

Introduction à l’assurance pour local commercial vide

Assurer un local commercial vide est une démarche essentielle pour tout propriétaire souhaitant protéger son investissement. En effet, cette assurance permet de couvrir divers risques tels que le vol, l’incendie, ou encore les dégâts des eaux. Cet article vous offre un aperçu des points clés à connaître concernant l’assurance pour un local commercial inoccupé, ainsi que des conseils pour choisir la meilleure option.

Comprendre l’importance de l’assurance pour un local vide

Lorsque vous êtes propriétaire d’un local commercial non occupé, vous êtes exposé à plusieurs risques qui peuvent entraîner des pertes financières significatives. L’assurance pour local commercial vide sert à protéger votre bien contre des incidents imprévus pouvant survenir même lorsque le local est inoccupé. En vertu de la loi, notamment la loi Alur, il est crucial de s’assurer que votre bien est bien protégé, même s’il n’est pas en activité.

Les types d’assurances disponibles

Il existe différentes formules d’assurance pour locaux commerciaux. Parmi elles, l’assurance Propriétaire Non Occupant (PNO) est une option courante, qui permet de garantir les locaux inoccupés. Ce type d’assurance couvre généralement les pertes dues à des événements tels que le vol, les dégradations, et d’autres risques. D’autres formules d’assurance peuvent également inclure des options spécifiques selon la nature du local, les risques identifiés et la valeur du bien.

Obligations légales concernant l’assurance

La question de savoir qui doit assurer le local commercial, le bailleur ou le locataire, est récurrente. En général, la responsabilité d’assurer le local incombe au locataire, qui doit souscrire une assurance en responsabilité civile et pour les risques locatifs. Toutefois, si le local est vide, la responsabilité revient alors au propriétaire, qui doit s’assurer que son bien est protégé par une police d’assurance adaptée.

Éléments à prendre en compte lors de la souscription d’une assurance

Choisir la bonne assurance nécessite de considérer plusieurs facteurs. Tout d’abord, il est primordial d’évaluer le niveau de couverture offert par chaque option. Assurez-vous que les garanties couvrent tous les risques pertinents pour votre local. Ensuite, le tarif de l’assurance doit être pris en compte. Comparez les devis de plusieurs compagnies d’assurance pour trouver une offre qui corresponde à vos besoins et à votre budget.

Comment choisir la bonne compagnie d’assurance

Le choix d’une compagnie d’assurance fiable est tout aussi crucial. Il est conseillé de se tourner vers des entreprises reconnues et ayant une bonne réputation dans le domaine. Consultez les avis des clients et n’hésitez pas à poser des questions sur les conditions de la police. Une bonne compagnie d’assurance doit être à même de vous fournir des conseils personnalisés et de vous aider à choisir la meilleure couverture pour votre local.

Les garanties essentielles à considérer

Lors de la sélection de votre assurance, il est essentiel d’examiner les garanties spécifiques que vous souhaiteriez avoir. Par exemple, certaines assurances offrent des options pour couvrir les loyers perdus dû à des sinistres, ou la protection juridique en cas de litige. Veillez à lire attentivement les conditions générales pour bien comprendre ce qui est inclus dans votre contrat.

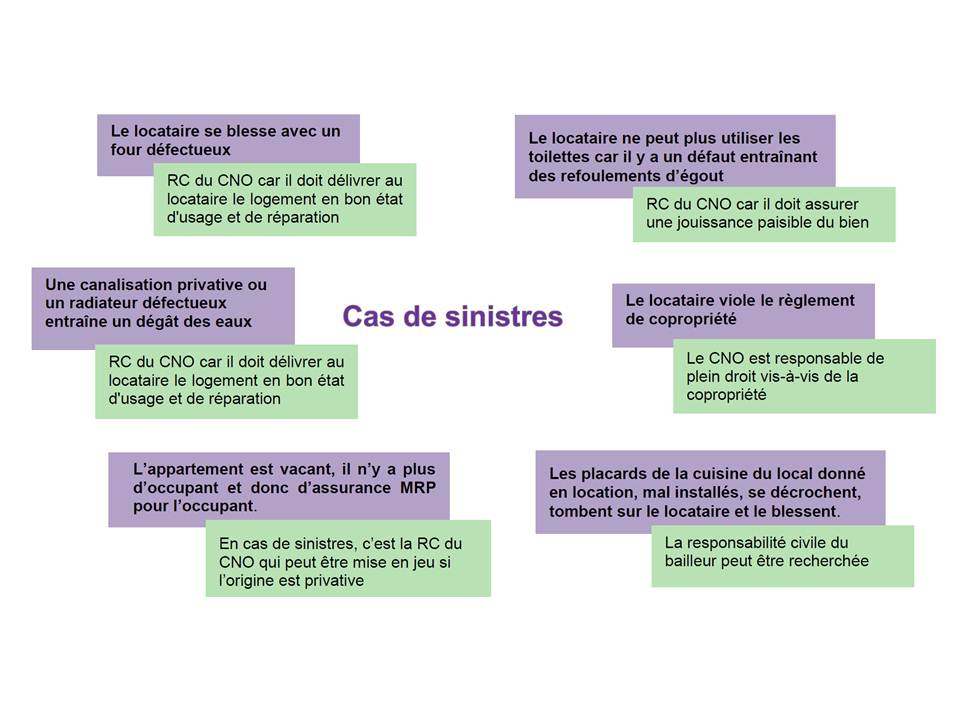

Comment procéder en cas de sinistre

En cas de sinistre, il est crucial d’agir rapidement. Contactez immédiatement votre compagnie d’assurance et suivez leurs instructions pour déclarer le sinistre. Préparez tous les documents nécessaires, et n’hésitez pas à prendre des photos des dommages pour appuyer votre dossier. Respecter ces étapes vous permettra de simplifier le processus de réclamation et d’augmenter vos chances d’obtenir une compensation adéquate.

Comprendre l’importance de l’assurance pour local commercial vide

Assurer un local commercial vide est une démarche essentielle pour tout propriétaire souhaitant protéger son investissement. En effet, un local non occupé expose son propriétaire à divers risques tels que le vol, les dégâts des eaux, ou même les incendies. Souscrire à une assurance spécifique permet non seulement de se conformer aux obligations légales, mais également de préserver la valeur du bien pendant sa vacance.

La loi Alur impose des obligations en matière de gestion locative, ce qui rend la souscription d’une assurance pour un local vide encore plus cruciale. Cette assurance ne doit pas être négligée, car elle offre des garanties qui peuvent s’avérer décisives en cas de sinistre. Grâce à un contrat adapté, le propriétaire peut bénéficier d’une couverture en cas de dommages occasionnés par des événements imprévus.

Choisir la bonne compagnie d’assurance et le contrat adéquat nécessite de prendre en compte divers critères, tels que le tarif et le niveau de garantie. Il est donc important de comparer les offres du marché et de s’informer sur les différents types de contrats disponibles. Une assurance pour local commercial vide n’est pas seulement une protection, mais également un rempart contre l’incertitude économique.

Enfin, en tant que propriétaire, il est prudent de consulter des experts en assurance immobilière pour obtenir des conseils sur les meilleures options disponibles et sur les garanties à privilégier. En assurant son local commercial vide de manière adéquate, le propriétaire s’assure une tranquillité d’esprit précieuse durant les périodes d’inoccupation de son bien.

FAQ sur l’Assurance pour Local Commercial Vide

Quelle est l’importance d’assurer un local commercial vide ? Assurer un local commercial vide est crucial pour protéger votre investissement contre des risques tels que l’incendie, le vol ou les dommages causés par des intempéries.

Est-il obligatoire d’assurer un local commercial vide ? Bien que cela ne soit pas toujours légalement requis, il est fortement recommandé de souscrire à une assurance pour éviter des pertes financières importantes.

Quelles garanties sont essentielles pour un local commercial vide ? Les garanties essentielles incluent la couverture contre les incendies, les dégâts des eaux, le vol et la responsabilité civile.

Qui doit souscrire l’assurance pour un local commercial, le propriétaire ou le locataire ? Généralement, le propriétaire a la responsabilité d’assurer le local, mais le locataire peut également avoir à souscrire une assurance pour couvrir ses propres risques.

Comment choisir la bonne compagnie d’assurance pour un local commercial vide ? Il est important de comparer les tarifs, les garanties proposées et la réputation des compagnies d’assurance avant de faire votre choix.

Quelles solutions existent pour assurer un local commercial inoccupé ? Il existe des options d’assurance spécifiques pour les locaux inoccupés, mais il est important de vérifier que les conditions correspondent à vos besoins.

Y a-t-il des exclusions courantes dans les contrats d’assurance pour les locaux commerciaux vides ? Oui, des exclusions courantes peuvent inclure les dommages liés à la négligence, les catastrophes naturelles non couvertes et certains types de vols.

Comment remplir la déclaration d’assurance pour un local commercial vide ? Pour remplir la déclaration, il est essentiel de fournir des informations précises sur le local, telles que sa taille, son emplacement et son état général.