|

EN BREF

|

Dans le monde professionnel, la responsabilité civile professionnelle (RC Pro) et l’assurance qui l’accompagne jouent un rôle crucial pour protéger votre activité contre les risques et les sinistres. Cet article aborde les avantages et les inconvénients de la responsabilité professionnelle et de l’assurance, afin de vous aider à mieux comprendre ces concepts essentiels pour votre entreprise.

Avantages

L’un des principaux avantages de la responsabilité professionnelle est qu’elle offre une couverture pour les dommages causés à des tiers du fait de votre activité. Cela inclut les erreurs professionnelles, les négligences ou encore les défauts de fabrication, ce qui vous protège contre des conséquences financières potentiellement dévastatrices. De plus, la plupart des contrats d’assurance RC Pro incluent des services de conseil juridique, vous permettant de bénéficier d’une assistance en cas de litige.

En choisissant de souscrire une assurance responsabilité civile professionnelle, vous montrez également à vos clients et partenaires votre engagement envers des pratiques professionnelles sécurisées. Cela peut renforcer votre crédibilité sur le marché, ce qui est essentiel pour attirer et retenir des clients. De plus, en cas de sinistre, cette assurance évite une entorse de votre trésorerie, vous permettant de continuer vos activités sans trop de perturbations.

Inconvénients

Malgré ses nombreux avantages, la responsabilité professionnelle comporte également certains inconvénients. Un des principaux risques est le coût lié à la souscription d’une assurance, qui peut varier considérablement en fonction de votre secteur d’activité et de votre chiffre d’affaire. Pour certains micro-entrepreneurs, ces coûts peuvent sembler élevés et poser des problèmes pour la rentabilité de leur activité.

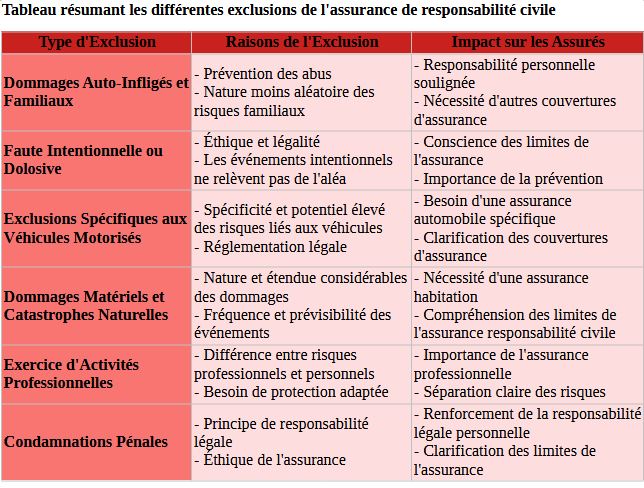

De plus, certaines polices d’assurance peuvent comporter des exclusions ou des franchises qui limitent la couverture en cas de sinistre. Il est impératif de lire attentivement les clauses pour comprendre ce qui est réellement couvert. Enfin, dans certains cas, des professionnels peuvent se sentir à l’abri de la responsabilité en raison d’une assurance, ce qui peut les inciter à adopter des comportements moins prudents dans l’exercice de leur métier, augmentant ainsi le risque de litiges.

Dans le cadre de votre activité professionnelle, la responsabilité professionnelle revêt une importance capitale. Elle implique que vous pouvez être tenu responsable des dommages causés à autrui par votre activité. Pour vous protéger et couvrir ces éventuelles conséquences, il est essentiel de souscrire une assurance responsabilité civile professionnelle (RC Pro). Cet article vous permettra de mieux comprendre les enjeux liés à la responsabilité professionnelle et l’importance de l’assurance qui y est associée.

Définition de la responsabilité professionnelle

La responsabilité professionnelle désigne l’obligation pour un professionnel de répondre des conséquences de ses actes réalisés dans le cadre de son activité. Cela signifie que si vos actions, ou celles de vos employés, causent un préjudice à un tiers (client, fournisseur, etc.), vous pourriez être contraint d’indemniser la victime. Cette responsabilité peut être de nature contractuelle, lorsqu’elle résulte d’un manquement à un engagement pris, ou délictuelle, lorsque le dommage est causé sans qu’aucune obligation contractuelle ne soit en jeu.

L’importance de l’assurance responsabilité civile professionnelle

Souscrire une assurance responsabilité civile professionnelle est crucial pour tout professionnel, qu’il soit salarié, artisan, ou auto-entrepreneur. Cette assurance est destinée à couvrir les dommages causés à des tiers dans le cadre de votre activité professionnelle. Ainsi, elle permet de prendre en charge les frais liés à des procédures judiciaires, aux indemnisations et autres coûts engendrés par des sinistres. En effet, se retrouver dans une situation où des dommages sont à votre charge peut rapidement mener à des conséquences financières désastreuses.

Qui doit souscrire à une assurance RC Pro ?

La souscription à une assurance responsabilité civile professionnelle est généralement obligatoire pour certaines professions réglementées, comme les professions de santé, les avocats, ou encore les experts-comptables. Cependant, même si elle n’est pas obligatoire pour tous, il est fortement recommandé d’y recourir, quelle que soit votre branche d’activité. Cela permet de protéger votre patrimoine personnel et de garantir la pérennité de votre entreprise.

Les garanties incluses dans l’assurance RC Pro

Une assurance RC professionnelle couvre principalement les dommages matériels et immatériels causés à un tiers. Il est important de bien lire les conditions générales de l’assurance pour comprendre les différentes garanties et exclusions. En plus de la couverture des dommages causés, certaines polices peuvent inclure des garanties supplémentaires, telles que la protection juridique ou l’assistance à la gestion des sinistres. Se renseigner sur votre contrat est essentiel pour éviter de mauvaises surprises.

Les démarches en cas de sinistre

En cas d’incident, il est impératif de contacter votre assureur dès que possible. Vous devez lui fournir toutes les informations nécessaires concernant le sinistre, telles que les circonstances, les témoins éventuels, et tout document pertinent. Une bonne communication avec votre assureur facilitera le traitement de votre dossier. De plus, il est conseillé de conserver tous les éléments de preuve (photos, courriers, etc.) relatifs à l’incident.

Choisir le bon contrat d’assurance

Lorsque vous choisissez votre assurance responsabilité civile professionnelle, il est important de comparer les différentes offres présentes sur le marché. Les critères à considérer incluent le montant des garanties, les franchises, ainsi que le coût de la prime d’assurance. Utiliser un comparateur d’assurances peut vous aider à faire le meilleur choix en adéquation avec vos besoins professionnels. N’hésitez pas à demander des devis pour obtenir une idée précise des tarifs proposés.

En résumé, la responsabilité professionnelle est un enjeu crucial pour tous les travailleurs. La souscription à une assurance RC Pro est un moyen efficace de se prémunir contre les éventuels risques liés à votre activité. Veillez à bien vous informer sur les garanties proposées et à choisir un contrat adapté à votre situation pour assurer votre tranquillité d’esprit.

Dans le cadre de leur activité, les professionnels sont soumis à une responsabilité civile qui peut entraîner des conséquences financières considérables en cas de dommages causés à des tiers. Souscrire à une assurance de responsabilité civile professionnelle (RCP) est donc indispensable pour se protéger contre ces risques. Cet article abordera les éléments clés à connaître sur la responsabilité professionnelle et les assurances qui s’y rapportent.

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle se réfère à l’obligation qu’ont les professionnels d’indemniser les préjudices causés à autrui dans le cadre de leur activité. Cela inclut non seulement les dommages matériels, mais également les dommages immatériels liés à l’exercice de leur profession. Un manquement à cette responsabilité peut conduire à des poursuites judiciaires et à des indemnités significatives, d’où l’importance de s’assurer correctement.

L’importance de l’assurance de responsabilité civile professionnelle

La souscription à une assurance RCP est une obligation pour de nombreux professionnels, afin de couvrir les conséquences financières des dommages occasionnés à des tiers. Qui plus est, cette assurance permet de prévenir les risques de faillite en cas de réclamations importantes. En cas de sinistre, il est essentiel de contacter rapidement son assureur pour mettre en place les démarches nécessaires et bénéficier de la couverture adéquate.

Les types de couvertures offertes par l’assurance RCP

Les assurances de responsabilité civile professionnelle proposent différentes couvertures en fonction des activités des professionnels. Par exemple, certains contrats peuvent inclure la couverture des préjudices causés par des produits ou des prestations fournis. Il est donc crucial de bien analyser les clauses de son contrat d’assurance afin de choisir la couverture la plus adaptée à son domaine d’activité.

Les professions concernées par l’obligation d’assurance RCP

La réglementation impose la souscription d’une assurance RCP à plusieurs catégories de professionnels. Les professions de santé, les avocats, les architectes, ainsi que de nombreux autres métiers spécifiques, sont concernés. Vous trouverez quelques conseils utiles sur les professions obligées de s’assurer ici.

Le coût de l’assurance responsabilité civile professionnelle

Le tarif de l’assurance responsabilité civile professionnelle varie en fonction du secteur d’activité, des risques couverts et de la réputation de l’assureur. Il est donc important d’évaluer les différentes offres présentes sur le marché, notamment pour les auto-entrepreneurs, afin de bénéficier d’une couverture complète tout en maîtrisant son budget. Des informations sur les tarifs pour les auto-entrepreneurs sont disponibles ici.

Recommandations pour choisir son assurance RCP

Lors de la sélection d’une assurance RCP, il est conseillé de comparer les différentes propositions disponibles sur le marché. Utiliser des comparateurs en ligne peut s’avérer utile. Il est également essentiel de lire attentivement les conditions générales et particulières des contrats pour éviter les surprises lors d’un éventuel sinistre. Pour plus de conseils concernant la comparaison des assurances RCP, consultez le guide pratique ici.

En cas de sinistre, que faire ?

Si un incident se produit, il est recommandé de signaler l’événement à son assureur dans les plus brefs délais. Cela permet d’initier rapidement le processus d’indemnisation. La plupart des assureurs exigent des preuves détaillées des faits liés à la réclamation. Assurez-vous de conserver tous les documents pertinents pour faciliter le traitement de votre demande.

| Aspect | Détails |

| Obligation | Toute profession doit souscrire une assurance responsabilité civile professionnelle |

| Couverture | Couvre les dégâts causés aux tiers lors de l’exercice de l’activité professionnelle |

| Secteurs concernés | Applicable à tout professionnel, y compris indépendants et professions libérales |

| Indemnisation | Prise en charge des dommages financiers causés par l’activité professionnelle |

| Responsabilité | Protection contre les risques de faillite en cas de préjudices importants |

| Sinistres | Contactez votre assureur immédiatement après un incident |

| Types d’assurance | Différents types, tels que multirisque professionnelle |

| Tarification | Le prix varie selon l’activité et le niveau de couverture |

| Choix de l’assurance | Comparer les offres pour choisir celle qui correspond le mieux à vos besoins |

Témoignages sur la Responsabilité Professionnelle et l’Assurance

Lorsque j’ai commencé mon activité en tant que micro-entrepreneur, je ne mesurais pas l’importance de l’assurance responsabilité civile professionnelle (RCP). Un incident imprévu m’a conduit à devoir indemniser un client pour des dommages causés par une mauvaise prestation de service. C’est à ce moment que j’ai compris la nécessité de cette couverture pour protéger mes finances personnelles et mon entreprise. Grâce à l’assurance RCP, j’ai pu faire face à cette situation sans mettre en péril mon activité.

En tant que professionnel de santé, il m’a été imposé de souscrire à une assurance RCP pour couvrir les risques liés à ma pratique. J’avoue que cette obligation m’a d’abord semblé coûteuse, mais j’ai rapidement réalisé qu’elle est cruciale pour assurer ma tranquillité d’esprit. En cas de litige avec un patient, cette assurance me couvre, et je peux continuer ma mission sans la crainte d’une faillite. Cela témoigne de l’importance de la responsabilité civile professionnelle dans notre quotidien.

Je suis consultant, et dans ma profession, les erreurs peuvent coûter cher. Après avoir analysé mes risques, j’ai pris la décision de souscrire à une assurance responsabilité civile professionnelle. Cette couverture protège non seulement mes clients, mais aussi mon entreprise en cas de sinistre. De plus, cela m’offre un avantage lors de la négociation de contrats, car mes clients se sentent rassurés de travailler avec un professionnel qui prend ses responsabilités au sérieux.

Un collègue m’a partagé son expérience : après avoir négligé de souscrire une assurance RCP, il a dû faire face à une demande d’indemnisation assez conséquente suite à un incident survenu lors d’une intervention. Sa situation a été très compliquée à gérer sans cette couverture, et cela a mis à jour le manque de prévoyance dans ses affaires. Ce témoignage confirme à quel point il est essentiel de ne pas sous-estimer l’importance de cette assurance professionnelle.

Pour les professions réglementées, telles que celles des notaires ou des avocats, il est souvent question de l’assurance responsabilité civile professionnelle obligatoire. Cela leur permet de couvrir les préjudices ou erreurs commises dans l’exercice de leurs fonctions. C’est un filet de sécurité non négligeable qui renforce la confiance des clients quant à la compétence de leur professionnel.

Dans un monde en perpétuelle évolution, comprendre la notion de responsabilité professionnelle et les enjeux d’une assurance RCP est devenu indispensable. Ne pas s’y conformer pourrait avoir des conséquences désastreuses tant sur le plan financier que sur la réputation professionnelle.

Responsabilité professionnelle et assurance : un enjeu crucial

La responsabilité professionnelle est un concept fondamental pour tous les professionnels, car elle détermine les obligations légales en cas de dommages causés à autrui dans le cadre de leur activité. Concrètement, chaque professionnel, qu’il soit auto-entrepreneur ou dirigeant d’entreprise, doit être conscient de l’importance d’une assurance responsabilité civile professionnelle (RCP). Cet article met en lumière les principales notions à connaître sur la responsabilité professionnelle et l’assurance qui y est liée, en fournissant des recommandations pratiques.

Qu’est-ce que la responsabilité civile professionnelle ?

La responsabilité civile professionnelle (RCP) se réfère à l’obligation d’un professionnel de réparer les dommages qu’il peut causer à des tiers dans le cadre de son activité. Cela inclut tant les dommages physiques que matériels ou immatériels. Pour les professions réglementées comme les avocats, médecins ou architectes, la RCP est souvent une exigence légale. Même pour des métiers non réglementés, il est fortement conseillé d’opter pour cette assurance afin d’éviter des conséquences financières désastreuses.

L’importance de l’assurance responsabilité civile professionnelle

L’assurance responsabilité civile professionnelle revêt une importance capitale pour les professionnels, en leur permettant de se prémunir contre les risques financiers liés à leur activité. En cas de réclamation, cette assurance indemnisera les préjudices causés à un client ou à une tierce partie, limitant ainsi l’impact financier sur l’entreprise. Ne pas être couvert par une RCP peut conduire à des situations où les coûts des indemnisations peuvent mettre en péril la viabilité de l’entreprise. C’est pourquoi il est crucial de souscrire cette assurance, même si elle n’est pas légalement obligatoire pour toutes les professions.

Quelles sont les responsabilité couvertes par la RCP ?

La responsabilité couverte par l’assurance responsabilité civile professionnelle peut varier selon les contrats. En général, elle couvre les dommages causés par des erreurs, omissions ou négligences lors de l’exercice de l’activité professionnelle. Cela peut inclure, par exemple, des conseils erronés fournis dans le cadre d’une consultation, des équipements défectueux, ou encore des délais non respectés entraînant des pertes pour les clients. Il est essentiel de bien lire les conditions du contrat d’assurance pour comprendre ce qui est effectivement couvert.

Les obligations de souscription de l’assurance RCP

Bien que toutes les professions ne soient pas tenues légalement de souscrire une assurance RCP, il existe des secteurs où cela est explicitement requis. Par exemple, les professions de santé ou les métiers liés au bâtiment doivent obligatoirement être couverts. Pour ceux qui ne sont pas soumis à cette obligation, il est néanmoins conseillé d’évaluer les risques liés à leur activité professionnelle et de considérer la souscription à une assurance pour prévenir d’éventuels litiges.

Comment choisir son assurance responsabilité civile professionnelle ?

Le choix de l’assurance responsabilité civile professionnelle doit se faire avec attention. Il est recommandé de comparer les différentes offres disponibles sur le marché, en prenant en compte les garanties proposées, les montants de couverture ainsi que les exclusions. N’hésitez pas à demander des devis et à consulter des avis d’autres professionnels pour mieux apprécier la fiabilité de l’assureur. De plus, il est conseillé de bien vérifier le montant de la franchise, qui peut varier d’un contrat à l’autre et influencer le coût global de l’assurance.

La gestion de sa responsabilité professionnelle et le choix d’une assurance responsabilité civile professionnelle adaptée sont des aspects essentiels pour garantir la sécurité financière et la pérennité de toute activité professionnelle. Il est important de bien comprendre les enjeux associés et de se conformer aux obligations légales tout en se protégeant des risques potentiels.

La responsabilité professionnelle est un concept crucial pour tous les professionnels, qu’ils soient indépendants ou exercent au sein d’une entreprise. Cela implique que toute activité professionnelle peut engendrer des conséquences juridiques si des dommages causés à des tiers sont établis. Pour se protéger face à ces risques, souscrire une assurance responsabilité civile professionnelle (RCP) est souvent obligatoire et s’avère indispensable pour prévenir des pertes financières significatives.

La responsabilité civile professionnelle couvre un large éventail de situations où un dommage est causé à un tiers dans le cadre de l’exercice de votre activité. En cas de réclamation, cette assurance indemnise l’assuré pour les frais liés à la réparation du préjudice, permettant ainsi d’éviter des conséquences financières dévastatrices. Pour les micro-entrepreneurs et auto-entrepreneurs, ne pas disposer de cette couverture pourrait entrainer des répercussions sur leur activité, voire menacer sa pérennité.

Il est essentiel de bien comprendre les spécificités de la RCP, notamment les types de sinistres couverts et les exclusions potentielles. Il convient également de vérifier les montants de garantie pour être certain qu’ils sont suffisants au regard de l’activité exercée. Des dommages importants peuvent survenir, et il serait imprudent de négliger ce point. Par ailleurs, il est nécessaire de garder à jour son assurance et de prévenir son assureur en cas de changement d’activité.

En somme, la compréhension des enjeux de la responsabilité professionnelle et des aspects liés à l’assurance RCP est fondamentale pour toute personne qui exerce une activité professionnelle. Une bonne prise de conscience couplée à une action proactive dans la gestion de son risque assurantiel est la clé pour naviguer sereinement dans le monde professionnel.

FAQ – Responsabilité professionnelle et assurance

Qu’est-ce que la responsabilité civile professionnelle ? La responsabilité civile professionnelle, souvent appelée RC Pro, est une assurance destinée à couvrir les dommages causés à autrui dans le cadre de votre activité professionnelle.

Est-ce que la responsabilité civile professionnelle est obligatoire ? Oui, souscrire une assurance RC Pro est obligatoire pour de nombreux professionnels afin de garantir la protection de leur activité et de leurs clients.

Quels types de dommages sont couverts par l’assurance RC Pro ? L’assurance responsabilité civile professionnelle indemnise les conséquences financières des dommages causés à des tiers, que ce soit des préjudices matériels ou corporels, en lien direct avec votre activité.

Y a-t-il des professions qui ne nécessitent pas d’assurance RC Pro ? La plupart des professions réglementées, comme les médecins ou les avocats, sont obligées de souscrire à une assurance RC Pro. Cependant, certaines professions non réglementées peuvent ne pas être tenues de le faire.

Comment souscrire une assurance responsabilité civile professionnelle ? Vous pouvez souscrire une assurance RC Pro en contactant un assureur, en comparant les offres et en choisissant celle qui correspond le mieux à votre activité et à vos besoins spécifiques.

Quels sont les risques de ne pas avoir d’assurance RC Pro ? Ne pas avoir d’assurance responsabilité civile professionnelle peut entraîner des conséquences financières lourdes en cas de sinistre, pouvant aller jusqu’à la faillite de votre entreprise en raison des dommages causés à des tiers.

Comment fonctionne l’assurance RC Pro en cas de sinistre ? En cas de sinistre, vous devez contacter votre assureur dès que vous constatez le problème pour entamer la procédure d’indemnisation liée à l’assurance responsabilité civile professionnelle.

Quelle est la différence entre assurance RC Pro et assurance multirisque professionnelle ? L’assurance RC Pro couvre spécifiquement les dommages causés à des tiers, tandis qu’une assurance multirisque professionnelle offre une protection plus large, incluant les dommages aux biens de l’entreprise et d’autres risques.